上市公司次季业绩呈报已经落幕,银行股交出的次季业绩差强人意,大部份分析员维持银行领域“中和”投资评级。

随著次季业绩出炉,大部份国内银行掌舵人对今年下半年的展望感到谨慎,有者甚至下调了全年贷款成长预测,包括了次季业绩亮眼的联昌国际(CIMB,1023),该公司总裁兼首席执行员东姑拿督查夫鲁表示,联昌国际全年贷款成长料介于6%至7%,低于原定的10%成长目标。

同时,兴业银行(RHBBANK,1066)也将其全年贷款成长预测,从原本的8%,下砍至4%到5%。艾芬控股(AFFIN,5185)也将2016财政年的贷款成长从6%到8%,降低至5%到6%。

无论如何,在经历一轮调整后,一些市场人士认为,银行股的估值已跌至相当吸引的水平,浮现了“买进”的价值;不过,也有些分析员却不赞同相关说法,野村证券便是其一。

野村证券分析员指出,从银行领域过往的周期来看,股价与贷款成长拥有很强的相互关系(correlated)。在2011至2013年的上升周期,银行贷款是以低双位数(lowteens)成长,并足以抵销净利息赚幅受压的冲击。

然而,自2014年的下行周期,贷款增长放缓至7%到8%,加上赚幅被侵蚀,意味著银行整体净利呈下跌趋势。

与此同时,分析员表示,随著股本回酬率(ROE)也相对较低,银行股的价格对账面价值(P/B)将维持在目前的低水平,所以大马银行股目前的价位并不便宜。因此,分析员认为,能够有效控制信贷与营运成本的银行股,预计可从目前的下行周期中,脱颖而出。

资产素质不再是股价推手

根据野村证券报告指出,从大马银行领域的周期来看,资产素质已不再是推动银行股的主要因素,相反的,贷款增长与银行股价走势的相互关系较强。

报告表示,2011至2013年的上升周期(价格对账面值平均为较高的1.9倍)中可见,当时较高的贷款成长,即贷款年均复合增长率12%,足以抵消净利息赚幅下跌的情况(跌16个基点)。

然而,从2014年至今的下行周期(价格对账面值为1.2倍),贷款成长放缓至7%到8%,导致银行领域的整体净利下降。

分析员重申说,“银行的净利息赚幅在过去数年持续呈跌。不过,在上升周期,净利息赚幅下跌的情况,被增幅快速的贷款抵销;可是,当前较低的贷款成长显示整体净利息收入正在下滑,以及银行的整体净利也同步走跌。”

无论如何,大马银行业的呆账依然温和(资产素质压力主要是来自海外的营运),尽管大宗商品相关领域的压力提高。

落后大市2因素

同时,分析员也发现,虽然大马的国内生产总值(GDP)维持4至5%的健康成长,但是银行的表现却落后大市,这归因2大因素,即:

一、贷款对GDP的乘数效应已从4倍,降低至1.3倍;二、金融占GDP直接增值贡献比重仅5%,但是占大马摩根史丹利资本指数(MSCI)的比重却高达30%。

整体而言,野村证券认为,在上一轮的上升周期,贷款成长是带动银行股股价上升的主要因素;然而,在当前的下行周期,银行股能否脱颖而出,则取决于信贷和营运成本控制。

对于市场认为银行股估值便宜的说法,野村证券分析员并不赞同。银行股的价格对账面价值从2013年的2倍,跌至目前的1.2倍,促使部份市场人士认为,银行股的估值已处在相当吸引的水平。

然而,野村证券分析员认为,以上看法存有误导性,因为银行股的价格对账面价值走跌,纯粹反映了较低的股本回酬率(从15%,跌至10%),这是因为较低的盈利和较高的资本所致。

该分析员说补充说,预测银行股2016财政年平均每股盈利下跌9%,因此在短期盈利缺乏令人振奋的成长动力之下,银行股的股价走势将由它们的本益比交易范围(数年来维持在相对稳定的12倍)推动,同时市场焦点会转移至它们的成本控制,这将决定谁会是目前下行周期的赢家。

鉴于融资需求的领先指标皆倾向疲弱趋势,分析员表示,银行股无法透过贷款增长抵销净利息赚幅受压的情况。

在如此的情况下,分析员认为,能够跑赢同业的银行股,将是有效地控制成本和资产素质恶化风险最低的银行股。

本益比推动股价

野村证券分析员调整了银行股的估值计算法,从戈登成长模式(Gordon Growth Model),转为本益比倍数(P/Ebasedmultiple),主要是因为银行领域面临下行周期时,以戈登成长模式计算估值比较不适合。因此,该分析员采用本益比估值,是基于以下数项优势,即:

一、计算期限较短,仅以2017财政年盈利预测作为计算标准;二、大马银行股的本益比交易范围相当一致,没有显著降跌;三、可较准确地反映股本回酬率和价格对账面价值降跌。

他说,按2017年每股盈利预测的本益比估算法,野村证券建议“买进”大众银行(PBBANK,1295)和兴业银行;同时,将马银行(MAYBANK,1155)和大马银行(AMBANK,1015)的投资评级调降至“减持”;并给予联昌国际和丰隆银行(HLBANK,5819)“中和”投资评级。

另一方面,大华继显分析员也赞同地说,资产素质仍是银行保持盈利弹性的决定因素,主要是因为信贷成长依然疲弱。

他说,“以企业贷款为主的银行,将面对更大的拨备,同时消费者贷款的呆账也普遍比预期高。”

油气相关贷款比重较高的银行,包括大马银行、马银行、艾芬控股、联昌国际和兴业银行,它们的油气领域贷款比率介于3%至5%。

“因此,我们相信,大马油气贷款组合的呆账风险仍存上行空间,因为这些呆账或将面临重组。”

看好大众 唱衰马银行

野村证券下调所追踪的6大银行股的盈利预测,以反映贷款成长疲软和赚幅疲弱。

就像之前提及的,该分析员看好大众银行和兴业银行,并给予它们“买进”投资评级。

他看好大众银行,主要是因为该银行效率佳、拥有稳固的资产素质,以及对大宗商品相关贷款的曝险较低。

至于兴业银行,则是看好该银行精简企业结构,所带来的成本控制效应将比预期佳。

另一方面,该分析员则降低马银行和大马银行的投资评级,因为马银行的资产素质或会捎来负面消息,以及贷款亏损覆盖率处在较低水平,而大马银行则面对净利息赚幅下跌、承担汽车贷款风险以及等待执行新策略。

此外,大华继显分析员指出,以消费贷款为主的银行,如伊斯兰银行(BIMB,5258,主板金融股)和大众银行,拥有较高的贷款亏损覆盖率(LLC)。

他给予以上两只银行股的投资评级,分别是“买进”和“守住”。

与此同时,该分析员不看好大马银行、艾芬控股和马银行,因为预计它们将面对较高的拨备。因此,他给予大马银行和艾芬控股“卖出”投资评级,马银行则是“守住”。

营运环境续艰钜

野村证券分析员分析多项关键营运指标后,认为营运环境持续艰难,并做出以下结论:

1、贷款发放进一步放缓(至4%到7%),因推动贷款成长的3大领域指标,即住宅产业、商业产业和汽车销售显现放缓的迹象,尽管建筑贷款有所成长,但所占的比重不大,所以无法抵消下跌趋势;

2、存款呈负成长;

3、整体存款成长放缓将持续推高贷款对存款比率(LDRatio),以及存款竞争升温和缺乏定价能力,意味净利息赚幅将持续受压,尤其是近期国行又下调了隔夜政策利率(OPR);

4、非利息收入依然疲软,这是因为资本市场活动仍然疲弱;

5、尽管成本合理化计划取得成功,但仍需要做更多;

6、资产素质可能令人惊讶,尤其是在新加坡有业务的银行;同时,大部份银行(除了大众银行和丰隆银行)的亏损拨备少过100%,这表示未来或需做出更多的拨备;

7、不过,大部份银行拥有充裕的资本缓冲,超过监管单位设定的最低标准,而且一些银行仍有优化加权风险资产(RWA)的空间;

8、大马银行业针对数码银行业所做出的努力参差不齐,大型银行(如马银行、联昌国际和大众银行)在科技资讯方面的开销,仍遥遥领先同业。

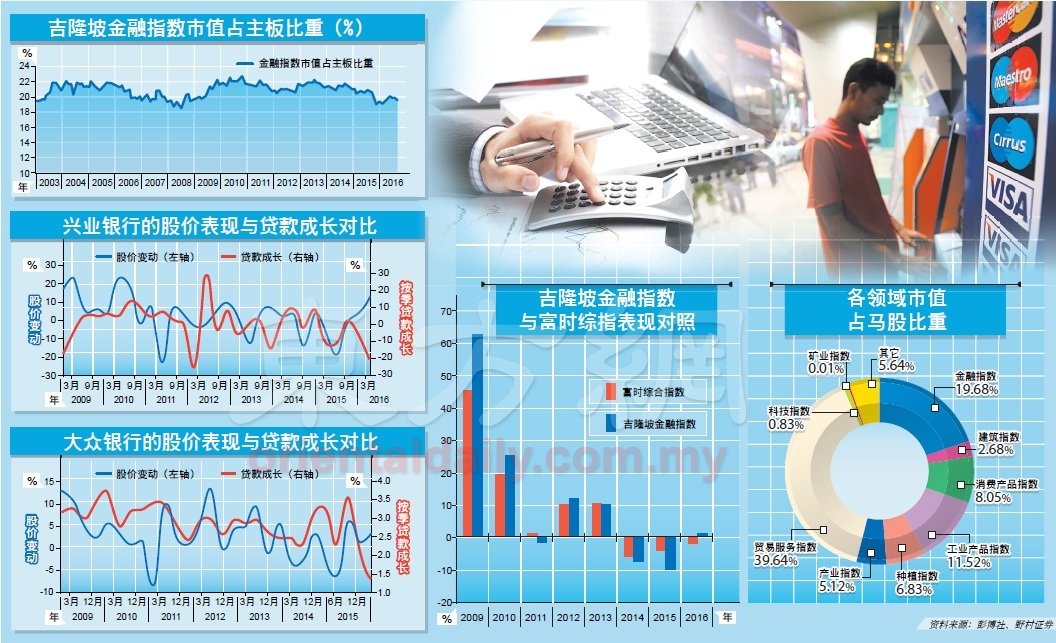

金融指数落后大市

大马金融领域(包括银行)或吉隆坡金融指数(KLFIN)在2009至2013年表现良好,获益于强劲的盈利趋势和贷款增长;然而,自2014年起,该指数一直跑输富时大马综合指数。

从银行领域的股价走势图可见,2008年出现全球金融危机后,大马银行领域经历过2个不同阶段,即:在全球金融危机复苏和2013年的大选期间,金融指数跑赢富时大马综指,回酬高达150%,相比综指的113%。

不利因素拖累

可是,在第13届全国大选(2013年5月5日)之后,银行领域却被一连串的不利因素拖累,尤其是:

1、产业市场的降温措施,削弱银行领域的贷款增长;

2、2014年杪,原油价格大幅挫跌,导致市场担忧银行资产素质;

3、2015年4月实施消费税,以及令吉汇率走弱,影响存款成长及消费情绪。

与此同时,从2014年开始,马股金融指数的回酬下跌16%,相比综指的11%跌幅,可见银行领域一直落后综指。

数据显示,金融领域的本益比跌至11.8倍,相比综指的15.6倍,反映该领域目前以25%的折价交易,相比早前的溢价和历史平均水平折价18%。

同样的,按价格对账面值,金融领域目前以1.2倍交易,相比综指的1.6倍,折价26%。

次季业绩差强人意

近期公布的今年次季业绩,银行股仅大众银行和联昌国际的净利取得成长。

大众银行2016财政年次季净利按年上扬5%,至12亿5615万令吉;营业额也上涨6%,至50亿2070万令吉;而联昌国际次季净利从去年同期的6亿3975万令吉,上涨36.43%,至8亿7283万令吉;营业额从去年同期的38亿3343万令吉,略起1.82%,至39亿零307万令吉。

兴业银行2016财政年次季因受到新加坡一家油气公司高达2亿5350万令吉的债券减值拨备拖累,其次季净利按年急跌37.36%,至3亿5017万令吉;营业额则按年上升1.22%,至26亿8670万令吉。

马银行也因为庞大的贷款拨备拖累,次季净利大跌27%,至11亿5994万令吉;营业额则按年上升22.4%,至109亿4142万令吉。

此外,大马银行2017财政年首季(截至6月30日止)净利及营业额齐跌,净利按年收窄4.86%,至3亿2300万令吉;营业额也按年减少2.19%,至20亿6293万令吉。

要看最快最熱資訊,請來Follow我們 《東方日報》WhatsApp Channel.