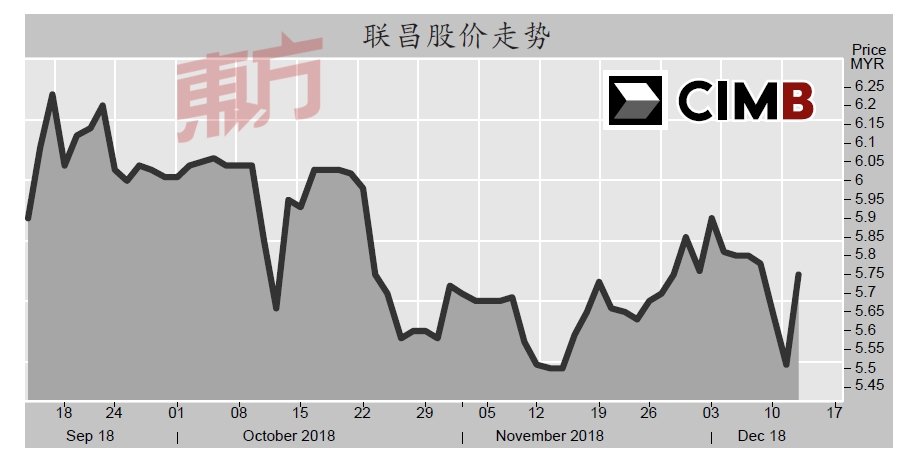

(吉隆坡12日讯)联昌国际(CIMB,1023,主板金融股)股价年初迄今已下跌了14%,鉴于估值相对较低,加上2019财政年(12月31日结账)盈利增长有望提高到11%,马银行金英分析员看好该公司的前景。

联昌国际周三大热走高,闭市报5 . 75令吉, 上扬24 仙或4.36%,成交量为1734万股,是全场第8大上升股。

今日还有其他几只银行股亦跻身上升榜, 其中大众银行(PBBank,1295,主板金融股)涨4 0仙或1 . 6 3 %,收在2 4 . 9 0令吉,是第4大上升股;丰隆银行(HLBank,5819,主板金融股)也涨12仙或0.6%,收在20.22令吉,是第18大上升股;兴业银行(RHBBank,1066,主板金融股)涨9仙或1.71%,收在5.34令吉,排在上升榜第24位。

联昌国际的平均股本回酬率(ROAE)在2018财政年有所好转,料从前期9.4%扬升至10%。在更稳定的净利息赚幅(NIM)和信贷成本支撑下,分析员预计该公司在2019财政年盈利成长有望达到11%。

另一方面,该公司稳健的国内业务也是分析员看好其前景的原因之一。

联昌国际的贷款成长在2018年首9个月按年劲扬11%,比业内的5.7%高出将近1倍。

此外, 近期该银行也将基准利率提高10个基点,这有助于公司在未来维持稳定的净利息赚幅。

惟,分析员对联昌国际的海外业务的贷款成长还是持谨慎态度。对于其子公司- -印尼联昌(CIMB Niaga),分析员指出,印尼央行今年调高了利率达175个基点,他预计在2019财政年该国央行会再把利率调高50个基点,这意味著印尼联昌赚幅将好转。

此外,近期令吉兑印尼盾的走势,也让印尼联昌国际的盈利转换成令吉显得更丰厚。

而信贷成本下滑的速度比预期更迅速,也将推动印尼联昌国际的业务表现。

无论如何,分析员认为,联昌国际目前的估值不高,股本回酬率大约有10%。

股息方面,2019财政年周息率预测为5.5%,综合以上,分析员给予该股“买进”投资评级,目标价为6.70令吉。

要看最快最熱資訊,請來Follow我們 《東方日報》WhatsApp Channel.

.jpg/be70dafc18e4ae60875ec3786e3e0d88.jpg)

.jpg/927c4fc7c78ad07c5f9ef6140a6d8125.jpg)

.jpg/ee4a25ec5b0bf17bdac10dc2786c05ce.jpg)

_1703.JPG/6dc254dc8b108d0d153944dc3b338529.JPG)