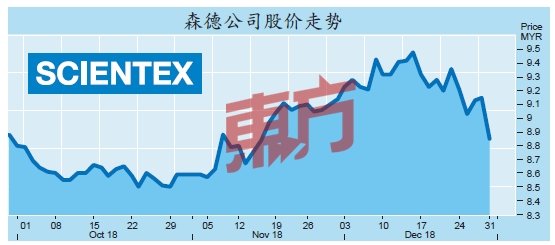

(吉隆坡31日讯)即随著森德公司(SCIENTX,4731,主板工业股)上周2019财政年的首季净利按年大砍26%,导致该股今日应声下挫,但分析员整体上仍看好该公司的前景。

森德公司全天跌30仙或3.28%,收在8.85令吉,交投量为142万股,位居下跌榜第2位。

达证券和肯纳格投行分析员均表示,森德公司2019财政年首季(截至10月31日为止)业绩大致符合预期,而净利下滑主要是受房产业务进账缓慢所拖累。

该公司首季净利为5366万6000令吉,相比前期的7240万2000令吉,按年减少25 . 88%;营业额则起8.95%,从前期的6亿5501万令吉,增加至7亿1364万令吉。

森德公司主要从事塑料包装膜制造和房产业务。其制造业务首季营业额增长22.7%,归功于美国新的薄膜业务和新收购子公司巴生福塑胶(KHPI)贡献的收入。

至于房产业务方面, 由于发展项目仍在初期阶段,进账缓慢基本拖累了公司的业绩表现。

达证券分析员指出,尽管该公司新推出的Taman Senai Utama和Taman Pulai Mutiara项目反应热烈,但预计在工程将近完成时才会有较显著的收入贡献。

展望未来,森德公司管理层计划在2019财政年将制造业务的平均产能使用率提高至70%,目前的水平为52%。主要推动力为KHPI的第一个全年销售,预计会达到1亿令吉,另一边厢公司也会积极寻求客户和维持战略性产品组合。

2019推19亿新盘

与此同时,达证券分析员指出,该公司房产业务下的发展总值(GDV)有178亿令吉,目前手上共有16项已启动和未来会启动的本地发展项目,发展总值高达113亿令吉,预计能为公司贡献长达8年至10年的收入。

管理层预期,公司未来会继续专攻可负担房产项目,目前推出的可负担房屋项目销售不俗。公司打算在2019财政年推出发展总值至少19亿令吉的房产项目,与2018财政年相若。

而肯纳格投行分析员则预期,森德公司的房产业务在未来几个季度预计开始作出盈利贡献,因此,将20 9和2020财政年的全年盈利预测,维持在3亿零900万令吉至3亿3900万令吉水平。

“我们也预计该公司在2019至2020财政年将推出8亿令吉至8亿5000令吉的房屋项目,而制造业的产能使用率则会达到65%至70%水平。”

另外,达证券分析员补充,森德公司的长远计划为,通过业务扩充,提高制造业务产能至每年100万吨,及兴建高达5万间可负担房屋。

管理层表示,业务扩充7成靠并购,3成靠内部成长来实现,务求公司市值在2028年达到100亿令吉。

分析员维持该股“买进”投资评级,目标价为11.03令吉。而肯纳格投行分析员则维持“与大市同步”评级,目标价为8.50令吉。

要看最快最熱資訊,請來Follow我們 《東方日報》WhatsApp Channel.